Dividend Growth Machine, How to Build a Worry-Free Retirement with Dividend Stocks

Autor: Nathan Winklepleck

Este foi o livro que me chamou a atenção para a estratégia de investimento com foco no crescimento de dividendos e que me convenceu ser a estratégia que quero para mim, para garantir uma reforma (muito) antecipada de forma tranquila e com boas noites de sono.

O autor promete que a leitura do livro demorará apenas 73 minutos e, de facto, acho que não demorei mais do que isso. É um livro bastante prático e simples de compreender, muito motivado pelos exemplos fictícios usados pelo autor.

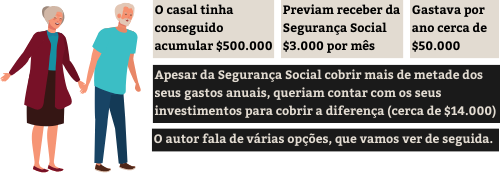

Na 1ª parte do livro, o autor fala-nos de um casal hipotético (Jim & Sally) que procura uma solução de investimento que lhes permita viver comodamente quando se reformarem.

Opção 1: Uma carteira com 100% de acções de um índice de mercado (por exemplo S&P 500)

Opinião do autor:

- Historicamente, este índice cresce em média 9%, pelo que se o casal tirasse 4% todos os anos (cerca de $20.000) nunca ficaria sem dinheiro.

- O problema é que o casal desconhecia o humor do “Mr. Market” e a sua volatilidade, e ao fazer depender uma renda fixa mensal dos valores que o mercado lhes dava, fazia com que tivessem que vender as suas acções independentemente do seu preço.

- O problema agrava-se quando o mercado entra num ano mau, ou numa série de anos maus, e o casal vê o seu património reduzir para metade. Desesperados, retiram o dinheiro e colocam-no em activos de capital garantido. Como não conseguem o rendimento que precisam, ponderam voltar a trabalhar.

Opção 2: Uma carteira com 100% de obrigações

Opinião do autor:

- Se pudessem voltar atrás, o casal provavelmente escolheria aplicar as suas poupanças num produto mais seguro e porque não uma carteira exclusiva de obrigações?

- O casal encontrou então obrigações de empresas que pagavam um juro anual de 4%, exatamente o que precisavam para o seu complemento da reforma.

- O que eles não contaram foi com uma coisa importante chamada inflação! Pelo que os $50.000 de despesas anuais hoje seriam muito mais nos anos futuros e os 4% de juro passariam a ser insuficientes. Ao fim de um par de anos teriam de começar a vender parte das obrigações para ter dinheiro suficiente para as despesas do dia-a-dia, reduzindo ao mesmo tempo o rendimento resultante da sua carteira de obrigações para os anos seguintes.

Opção 3: Uma carteira mista (acções e obrigações) em que a alocação a obrigações aumenta na mesma proporção de idade do casal

Opinião do autor:

- Para fazer face tanto ao “Mr. Market” como à inflação, o casal pensou que a forma de se proteger era seguir uma estratégia mista e ouviu falar de uma alocação indexada à idade, em que a percentagem correspondente à sua idade deveria ser alocada a obrigações, e o restante a acções. Por exemplo, se uma pessoa tem 40 anos, deve ter 40% da sua carteira alocada a obrigações e 60% a acções.

- No entanto, orientar o nosso investimento tendo como factor exclusivo a idade actual não faz sentido. É a mesma coisa que dizer a uma pessoa com 30 anos que só pode ter uma minivan porque está na idade para casar e ter filhos. Devem ser tidos em conta outros factores, tais como: existência de outras fontes de rendimento, idade expectável de reforma, previsibilidade dos rendimentos, mudanças de estilo de vida, apetite ao risco, entre outros.

A estratégia perfeita

O autor leva-nos assim ao que seria a estratégia perfeita para preparar a reforma, uma estratégia que permitisse:

1. Fazer crescer a nossa carteira por longos períodos de tempo

$100.000 investidos em acções de crescimento de dividendos (“Dividend Growers and Initiatiors”) valeriam em 2015 cerca de $6.000.000

2. Minimizar a volatilidade da carteira de forma a permitir noites tranquilas (antes e durante a reforma)

Em 2008, enquanto o indíce S&P 500 caía cerca de 37%, a queda do índice US Dividend Achievers foi menos de metade

3. Gerar rendimento certo e previsivel para pagar as nossas contas

Um investimento de $400.000 em acções de dividendos com uma taxa de 3% serão $12.000 por ano, que não dependem dos preços do mercado, apenas da continuidade quase prevísivel da política de distribuição das empresas em que se investe.

4. Que esse rendimento cresça no mínimo tanto quanto as nossas despesas (para acompanhar por exemplo a inflação)

Assumindo um aumento do dividendo médio anual de 6% (que até é bastante moderado), seria um rendimento anual de mais de $36.000 no 20º ano, sem mais nenhum investimento e sem depender dos preços do mercado.

5. Fácil de perceber e implementar

Ao contrário dos fundos (mesmo os ETFs), sabes exatamente no que estás investir, basta olhares para o extrato e tens lá os nomes das empresas concretas. Nos fundos, tu não és o dono das acções que o constituem, tu apenas és dono do veículo que detém as acções. E podes nem saber que acções são essas.

Esta é apenas a 1ª parte do livro.

O livro continua para uma explicação bastante prática sobre como funcionam as acções e os rendimentos que se podem ter destes activos e depois prolonga-se para a definição e implementação da estratégia de crescimento de dividendos.

Espero que vos tenha deixado curiosos e que, pelo menos, leiam mais sobre o assunto.

Leave a Reply