Chamo-me Helena, tenho 38 anos e sou engenheira informática de formação.

Apesar do interesse por computadores, sempre gostei muito do mundo das finanças, contabilidade e investimentos.

Em 2023 tomei uma das decisões mais importantes da minha vida: após quase 15 anos a trabalhar em informática, a maior parte em consultoria de Business Intelligence, decidi parar e dedicar-me a outros projetos que me permitissem ter mais tempo para a minha família, me dessem mais prazer e contribuíssem positivamente para a sociedade.

Foi assim que nasceu este projeto de literacia financeira que tem como principal objetivo a partilha de conhecimento e de recursos que permitam dotar quem me procura de melhores capacidades na gestão do seu dinheiro, nomeadamente no que diz respeito a investimentos que podem fazer com o objetivo de alcançar a independência financeira muitos anos antes da reforma legal em Portugal.

Experiência como investidora

Embora tenha feito o meu primeiro investimento na bolsa há mais de 10 anos, foi nos últimos 5 que intensifiquei os investimentos em acções de crescimento do mercado americano (fundamentalmente em empresas de tecnologia).

No final de 2022, o interesse pelos investimentos ganhou outra proporção e comecei a prestar muito mais atenção às minhas finanças, a ler muito sobre estratégias de investimento em livros e na internet.

Em 2023, decidi que a minha estratégia principal seria orientada a acções de empresas que pagam dividendos de forma consistente e que os fazem crescer ao longo dos anos, de forma a que consiga ter uma renda consistente que dê para as minhas despesas e que acompanhe o meu nível de vida, superando a inflação.

Das perguntas que mais me fazem nos últimos tempos:

– “Tu já consegues viver só dos teus investimentos?”

– “Ainda não mas estou no caminho”.

É por este motivo que os meus investimentos não estão em exclusivo orientados a dividendos (ainda!) e tenho, em simultâneo, outro tipo de activos dos quais vou obtendo algumas mais-valias para fazer face às minhas despesas. Claro está que tenho o meu fundo de emergência para precaver meses que possam ser menos bons.

Livros que recomendo

Não foi o meu primeiro livro sobre a temática mas acho que é o livro por onde todos devem começar:

Sobre dividendos li muitos livros mas há dois que superaram em muito os restantes. Para quem está à procura de um incentivo para começar ou quer entrar em maior detalhe numa estratégia de investimento orientada a renda passiva crescente, estes livros são os melhores que li até agora.

No blog podem encontrar referência a outros livros que vou lendo, com a respectiva opinião pessoal.

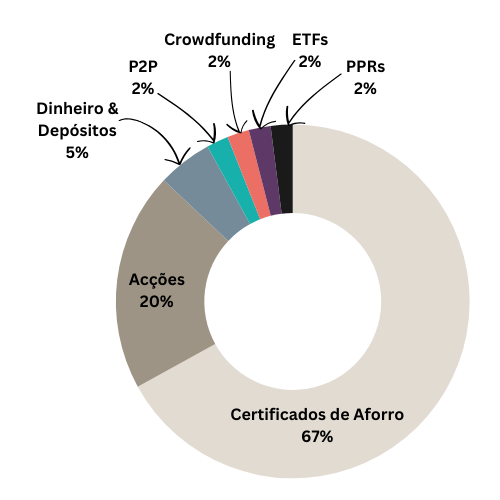

Composição do meu portfólio

- O maior activo continua a ser os Certificados de Aforro – Série E com cerca de 67% de alocação. Como já os subscrevi em 2022, estão a render 4% ao ano (taxa normal + 0.5% de prémio de permanência). Acho um valor bastante razoável para capital garantido (a não ser que o Estado Português vá a falência) e enquanto as taxas de juro permanecerem altas, não tenciono alterar esta situação. É aqui que está o meu fundo de emergência mais alargado.

- A segunda classe de activos com maior peso são as acções (cerca de 20%), maioritariamente no mercado americano e onde se incluem alguns REITs. Tirando algumas empresas mais orientadas ao crescimento, o foco aqui são os dividendos embora para já conjugue com a obtenção de algumas mais valias para fazer crescer a carteira sem necessidade de adicionar mais capital. Relativamente a dividendos recebidos a média mensal é cerca de 150 euros (brutos), havendo alguns meses melhores que outros. As corretoras que utilizo são: preferencialmente a Interactive Brokers mas mantenho cerca de metade da minha carteira na Degiro.

- A terceira classe corresponde a contas de depósito à ordem, saldo de corretoras e afins que tem um peso de cerca de 5%. Nesta categoria incluo também um depósito estruturado que tenho no Banco Invest que me renderá entre 2% a 8% (indexado a um conjunto de acções) e que terminará a meio deste ano.

- De seguida, tenho 2% alocados a P2P (nas plataformas Mintos, ViaInvest e GoParity, por ordem decrescente em termos de alocação) e mais 2% alocados a um projeto de crowdfunding na área de restauração.

- A última fatia diz respeito a ETFs e PPR, com cerca de 2% em cada um dos tipos de activos. Tenho vindo a baixar a minha posição em ETFs, mantendo apenas um ou outro em mercados que não acompanho tanto (europeus, emergentes). Relativamente ao PPR, tenho apenas o do Alves Ribeiro para usufruir principalmente dos benefícios no IRS à entrada.

Os meus objetivos

Os meus objetivos financeiros para 2024 são:

Nova fonte de rendimento

Criar 1 ou 2 produtos digitais na área dos investimentos, ao mesmo tempo que mantenho a consistência na produção de conteúdo no instagram e blog para chegar a cada vez mais pessoas.

Rendimento global

Obter um rendimento mensal superior a 1000 euros (quer seja em juros, dividendos, mais-valias, comissões de afiliação ou lucro dos meus produtos/serviços).

Dividendos

Aumentar a média dos dividendos recebidos para 200 euros (brutos), e fazer com que estes sejam mais distribuídos ao longo do ano.

Optimização de cashback

Continuar a redução das despesas familiares do dia-a-dia e optimizar o cashback das minhas compras e movimentos para garantir no mínimo 150 euros por mês em cashback.

Claro que tenho mais objetivos pessoais, alguns relacionados com finanças, outros nem tanto, mas estes são os principais e que quero tornar públicos como forma de me obrigar a cumpri-los.

Se quiserem saber mais alguma curiosidade, enviem-me email, pode ser que eu queira responder 😉